안녕하세요!

요즘 물가가 많이 올라서 돈 모으는 게 참 쉽지 않네요.

이번에는 1억 원을 모으는 데 걸리는 시간과 가장 빨리 모으는 방법에 대해 정리해보려고 합니다.

많은 사람들이 최초 시드 금액으로 1억 원을 목표로 하잖아요?

그럼 바로 시작해보겠습니다!

Contents

같이 보면 좋은 글

[미국 배당주 투자 01] 왜 미국 배당주인가?

[미국 배당주 투자 02] 2024년 배당킹 리스트 및 Top5 추천 (2024.03월 update)

[미국 배당주 08] 미국 고배당 ETF, JEPI: 연간 배당률 6% + 월배당

1. 1억 모으기, 평균 기간은? (1인 가구 기준)

먼저, 1억을 모으기 위해서 평균적으로 얼마나 저축하는지 확인해 봐야 합니다.

월 평균 소득은 세전이지만, 편의상 실수령액이라고 가정하겠습니다.

1인 가구의 월 평균 소득은 약 250만 원이고,

평균 지출은 155만 원으로 약 100만 원을 저축할 수 있습니다. (참고 통계)

따라서 월 100만 원을 저축할 때 1억 원을 모으는 데 걸리는 시간을 계산해 보겠습니다.

단순 계산으로 약 100개월, 즉 8년 4개월이 걸립니다.

아주 긴 시간이 걸리지만, 이건 아무런 이자나 투자 수익 없이 순수하게 저축만 했을 때의 이야기입니다.

그래서 우리는 이 기간을 단축하기 위해 더 많은 방법을 생각해 보아야 합니다.

2. 1억 원을 모으는 다양한 방법과 기간

2-1. 단순 저축

앞서 이야기한 가장 기본적인 방법입니다.

어떤 예금, 적금 상품도 이용하지 않고

매달 100만 원씩 꾸준히 통장에 저축하면 약 8년 4개월 후에 1억 원을 모을 수 있습니다.

2-2. 예금, 적금 상품 활용

단순 저축보다 한단계 더 나아가 은행의 예금과 적금을 적극적으로 활용하는 방법입니다.

이를 계산하기 위해 아래의 가정을 하겠습니다.

<기본 가정>

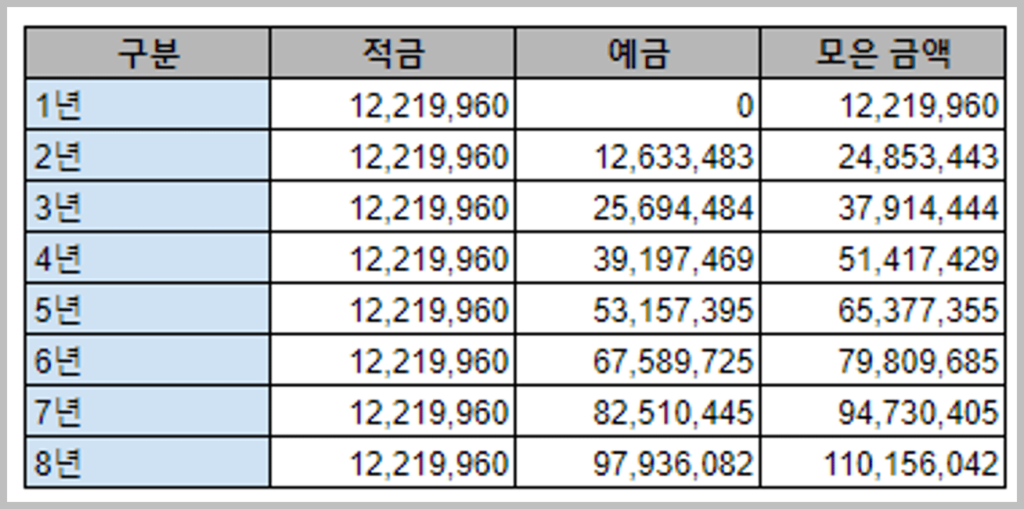

- 예금, 적금 모두 금리는 4%

- 1년 단위로 매월 100만 원을 넣는 적금을 들고, 1년 후 만기 되면 바로 예금에 예치

- 이자는 일반 과세(15.4%) 제외

간단히 계산해보면 약 7년 6개월정도면 1억 원을 모을 수 있습니다.

7년간 모은 원금은 8,400만 원이고, 이자 수익이 1,073만 원 정도네요.

단순 저축 대비 약 1년은 앞당겨졌습니다.

2-3. ETF 투자 진행

ETF(Exchange-Traded Fund)는 주식처럼 거래되는 펀드로,

다양한 자산에 분산 투자할 수 있는 장점이 있어요.

다만 이 방법은 저축보다 높은 수익을 기대할 수 있지만, 원금 손실의 리스크가 있습니다.

ETF투자 방식마다 수익률이 다르지만 연 평균 7%정도의 기대 수익률을 가정하고 계산했습니다.

월 100만원 씩 투자했을때 매년 7%의 수익률을 보인다면,

6년 7개월만에 1억 원을 달성할 수 있습니다.

ETF 투자 방법도 예금, 적금 상품 활용 대비 약 1년정도 앞당겨졌네요.

6년 7개월간 모은 원금은 7,900만 원이고, 투자 수익이 2,157만 원입니다.

확실히 투자 수익이 이자 수익 대비 좋네요.

하지만 투자는 원금 손실에 대한 리스크가 따른다는 것을 꼭 기억해야합니다.

3. 결론

1억 원을 모으는 다양한 방법에 대해서 살펴봤습니다.

각 방법마다 장단점이 있으며, 자신의 상황에 맞는 방법을 선택하는 것이 중요합니다.

다만 단순 저축은 아무것도 하지 않으면 얼마나 오랜 시간이 걸리는지 보여주기 위한 예시였으니,

최소 예금 및 적금이라도 꼭 활용해야합니다.

그리고 ETF 투자까지 다양한 옵션이 있으니 원하는 형태를 선택하면 됩니다.

또한 1억 원이라는 목표를 달성하기 위해서는 원하는 기간을 설정하고,

그에 맞춰 저축액을 계산하는 것이 중요합니다.

예를 들어, 목표 기간을 5년으로 설정했다면,

그에 맞는 저축액과 투자 방법을 선택해야 합니다.

이렇게 하면 좀 더 빠르게 목표에 도달할 수 있습니다.

꾸준히 실천하여 모두 함께 1억 원 목표를 달성하시기를 바라겠습니다.